Les Pierres d'or

Les Trophées Logement & Territoires

Les datas

Connexion

La loi Le Meur vise à encadrer le marché des meublés de tourisme en France. Pour les notaires, elle apporte une clarification juridique sur la location saisonnière. Ce qui permet de protéger les propriétaires et de garantir un équilibre entre le secteur touristique et le logement résidentiel. Céline Galy-Carcenac, notaire associée et Olivier Giacomini, notaire au sein de l’Etude Cheuvreux, ont décrypté les nouvelles règles du jeu…

La loi n° 2024-1039 du 19 novembre 2024, portée par les députés Annaïg Le Meur et Iñaki Echaniz, a été adoptée pour réguler le marché des meublés de tourisme en France (locaux meublés à l’usage exclusif du locataire, loués à la journée, à la semaine ou au mois à une clientèle de passage qui n’y élit pas domicile).

La loi Le Meur a pour principal objectif de lutter contre les déséquilibres du marché locatif causés par la prolifération des locations touristiques de courte durée, notamment via des plateformes comme Airbnb. Elle vise à favoriser la mise sur le marché de logements destinés à la location de moyenne et longue durée, afin de répondre à la demande de résidences principales, particulièrement dans les zones tendues.

Cette loi introduit plusieurs mesures clés, présentées comme autant de moyens de réguler le marché de la location meublée touristique.

En premier lieu, la loi du 19 novembre 2024 généralise l’obligation de déclaration préalable avec enregistrement pour la mise en location d’un meublé de tourisme. L’obligation de déclaration préalable avec enregistrement auprès de la mairie ne pesait auparavant que sur les loueurs qui proposaient à la location touristique des biens ne constituant pas leur résidence principale. Les communes concernées par la réglementation sur les changements d’usage (art. L. 631-7 et suivants du Code de la construction et de l’habitation) pouvaient toutefois étendre cette obligation de déclaration à tous les biens donnés en location touristique, qu’il s’agisse ou non de la résidence principale du loueur.

La loi Le Meur va donc encore plus loin dans l’obligation déclarative, qu’elle généralise en soumettant toute location d’un meublé touristique à une déclaration préalable soumise à enregistrement auprès d’un téléservice national (art. 1er). La plateforme de télédéclaration sera mise en place plus tard le 1er janvier 2026, la publication d’un décret fixant les modalités d’application devant intervenir d’ici à cette date. Cette formalité permet un meilleur suivi et contrôle des locations touristiques, facilitant l’application des sanctions en cas de non-respect des règles.

La loi Le Meur répond aussi aux attentes des élus locaux en renforçant leurs pouvoirs de régulation des meublés touristiques.

Il faut rappeler que, jusqu’à présent, dans les communes ayant mis en place la procédure de déclaration avec enregistrement, le propriétaire qui proposait sa résidence principale à la location en meublé de tourisme était limité à 120 jours de location à ce titre au cours d’une même année civile, sauf obligation professionnelle, raison de santé ou cas de force majeure.

La loi Le Meur va plus loin et permet désormais aux maires d’abaisser à 90 jours le nombre maximal de jours de location des résidences principales. Le Conseil de Paris a ainsi déjà, par délibération en date du 19 décembre 2024, abaissé le nombre de jours de location à 90 faisant de la Capitale la première ville de France à appliquer ce nouveau plafond.

Les sanctions du non-respect de ce seuil maximal et du défaut de transmission des informations permettant à la commune d’exercer son pouvoir de contrôle n’ont pas beaucoup évolué hormis le rehaussement de l’amende civile à 15 000 euros (actuellement plafonnée à 10 000 euros) par année de dépassement du seuil à compter du 20 mai 2026.

Le texte ne revient pas sur le droit de communication qui permet aux communes de solliciter des plateformes intermédiaires le décompte du nombre de jours annuels de location de chaque meublé de tourisme ni sur l’obligation de retrait des annonces des meublés de tourisme contrevenant aux plafonds.

Les sanctions à l’encontre des plateformes qui contreviennent à leurs obligations de communication et de retrait de ces annonces sont pérennisées (amende de 12 500 euros par logement en cas de refus de communication et amende de 50 000 euros par logement dépassant les seuils et dont l’annonce est maintenue).

Ensuite, la loi Le Meur crée une servitude de résidence principale dans les communes dotées d’un plan local d’urbanisme (PLU). Celles-ci se voient ainsi offrir la possibilité d’introduire dans leur PLU une servitude de résidence principale pour les constructions nouvelles à destination d’habitation lorsque leur territoire connaît un taux de résidences secondaires supérieur à 20 %.

Lorsque cette servitude est intégrée au PLU, les logements soumis à l’obligation d’être habités à titre de résidence principale ne pourront être loués en tant que meublé touristique que dans la limite de 90 à 120 jours par an au cours d’une même année civile, selon le seuil décidé par la commune.

La loi Le Meur renforce les sanctions en cas de non-respect de la servitude ainsi créée en permettant la mise en demeure, éventuellement sous astreinte, du propriétaire ou du locataire, de respecter l’obligation d’habiter le logement concerné à titre de résidence principale.

En outre, la nouvelle loi étend le contrôle des transformations de locaux divers en meublés de tourisme. À partir du 1er janvier 2025, toute transformation de locaux non résidentiels en meublés de tourisme sera soumise à une autorisation préalable avec fourniture d’un diagnostic de performance énergétique. Cette mesure vise à limiter la conversion massive de locaux commerciaux ou professionnels en logements touristiques, laquelle contribue aussi à la pénurie de logements pour les résidents permanents.

En matière de copropriété, l’article 6 de la loi Le Meur renforce les pouvoirs des syndicats des copropriétés pour encadrer les locations de courte durée. Les règlements de copropriété peuvent désormais être modifiés pour interdire la location de meublés de tourisme, à condition que cette interdiction soit votée en assemblée générale à la majorité des copropriétaires représentant les deux tiers des voix. Cette disposition, qui concerne les copropriétés existantes, permet aux copropriétaires de protéger leur cadre de vie et de prévenir les nuisances liées aux locations touristiques.

L’article 8 de la loi impose quant à lui, pour les copropriétés créées à compter de l’entrée en vigueur de la loi, que le règlement de copropriété spécifie si l’activité de location de meublés de tourisme est autorisée ou interdite.

La loi Le Meur introduit aussi d’importantes modifications concernant les performances énergétiques des meublés touristiques en France métropolitaine.

S’ils échappaient jusqu’à présent tant à l’obligation de produire un diagnostic de performance énergétique qu’aux règles de décence énergétique, les propriétaires de meublés touristiques se verront désormais soumis à des règles contraignantes.

L’objectif clairement affiché du législateur est de stopper la transformation massive de logements qui ne répondaient pas aux normes de décence énergétique en meublés de tourisme exempts de toute obligation à ce titre.

Ainsi, la fourniture d’un diagnostic de performance énergétique pour les meublés de tourisme sera désormais obligatoire et les niveaux de performance énergétique d’un logement décent s’appliqueront désormais également aux meublés de tourisme qui devront obligatoirement être classés entre A et D à compter du 1er janvier 2034.

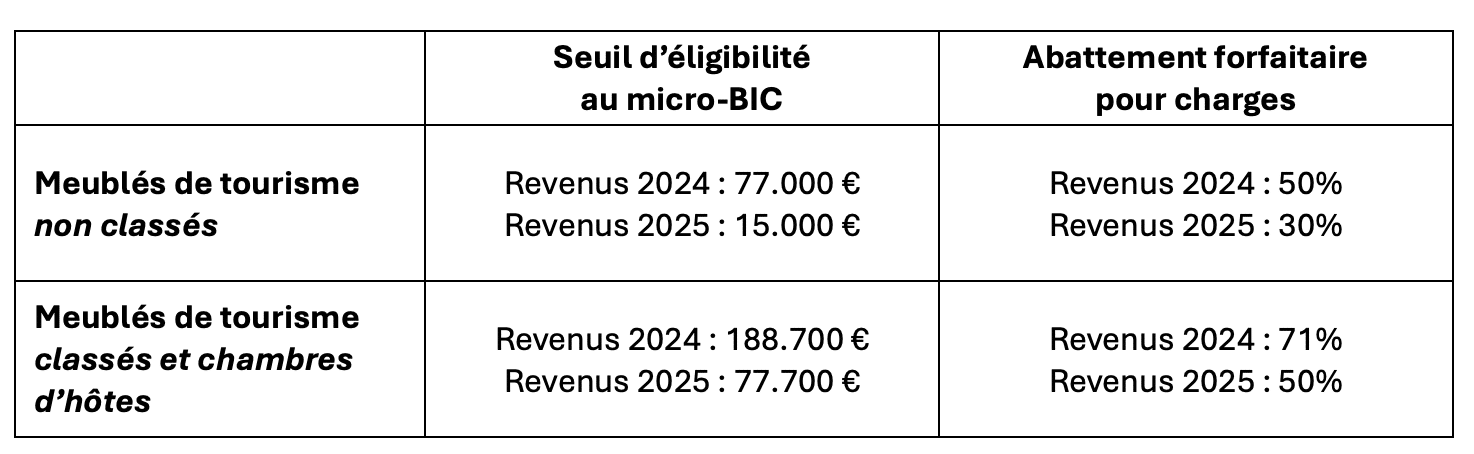

Enfin, les dispositions fiscales de la loi Le Meur ont revu le régime dit « micro-BIC » des revenus issus de la location des meublés de tourisme (classés et non classés).

Désormais :

Les seuils d’éligibilité au régime « micro » et les abattements forfaitaires pour charges sont désormais les suivants :

Rappelons que pour les locations dont le chiffre d’affaires excède les seuils ci-dessus, le régime réel BIC s’applique de plein droit, et que les locations dont les revenus sont soumis de plein droit au micro-BIC peuvent toujours, sur option, être soumises au régime réel (permettant notamment de déduire fiscalement les amortissements des biens loués[1]).

[1] A noter : la loi de finances pour 2025 modifie l’assiette taxable des plus-values de revente des biens loués en LMNP (location meublée non-professionnelle) en diminuant le prix de revient des amortissements déduits des revenus imposés en BIC. Les plus-values de revente des LMNP restent bien assujetties au régime des plus-values immobilières des particuliers, mais leur assiette est donc désormais mécaniquement rabotée.